С чего всё начиналось

Относительно недавно, примерно в 2012 году, в Украине появились первые микрофинансовые организации (МФО) – новинка на рынке финансовых услуг, которая заняла свою нишу в области онлайн кредитования населения. Буквально за несколько лет количество МФО в Украине стремительно выросло и, на начало 2020 года, число официально зарегистрированных организаций перевалило за сотню (МФО, работающие онлайн), не говоря уже о тех компаниях, которые предоставляют свои услуги неофициально.

Следует отметить, что само понятие МФО в мире появилось относительно недавно. В 70-х годах прошлого столетия, в Бангладеш, Мухаммад Юнус (профессор экономики, лауреат Нобелевской премии и основатель первого в мире микрофинансового банка Grameen Bank), спасая жителей одной из нищих деревень от ненасытных кредиторов, самостоятельно погасил все их долги и сам начал выдавать жителям небольшие суммы денег в кредит под небольшой процент, не требуя от них ни залога ни какого-либо поручительства. Единственным его условием было то, что, получив деньги в кредит, заемщик обязывался вложить деньги в развитие и расширение своего бизнеса. В 1983 году Юнус основал Grameen Bank, который и стал прообразом современных микрофинансовых организаций.

Следует отметить, что само понятие МФО в мире появилось относительно недавно. В 70-х годах прошлого столетия, в Бангладеш, Мухаммад Юнус (профессор экономики, лауреат Нобелевской премии и основатель первого в мире микрофинансового банка Grameen Bank), спасая жителей одной из нищих деревень от ненасытных кредиторов, самостоятельно погасил все их долги и сам начал выдавать жителям небольшие суммы денег в кредит под небольшой процент, не требуя от них ни залога ни какого-либо поручительства. Единственным его условием было то, что, получив деньги в кредит, заемщик обязывался вложить деньги в развитие и расширение своего бизнеса. В 1983 году Юнус основал Grameen Bank, который и стал прообразом современных микрофинансовых организаций.

В 2006 году Мухаммад Юнус получил Нобелевскую премию мира «За усилия по созданию основ для социального и экономического развития», а 2005 год был назван ООН международным годом микрокредитования.

Основоположницей же современного вида микрофинансовых организаций (собственно, как и самого понятия онлайн кредитование) стала британская компания Wonga, которая в 2007 году одной из первых стала выдавать онлайн кредиты при помощи Интернет.

МФО vs банки – есть ли конкуренция?

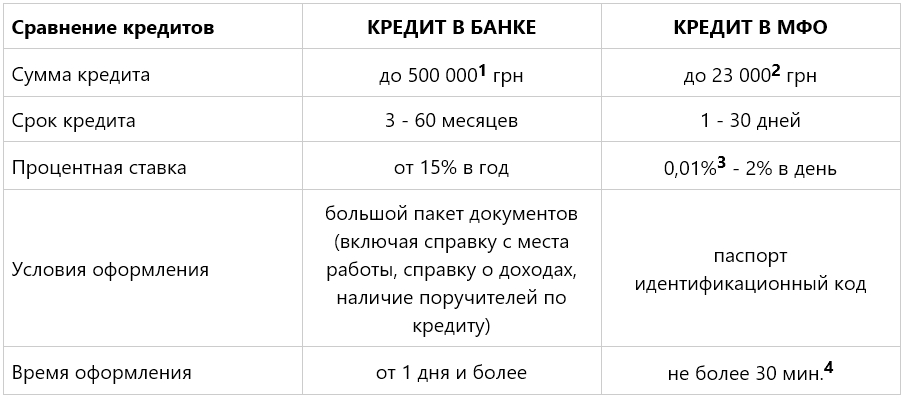

Одним из основных и ключевых преимуществ микрофинансовых организаций перед банками является простота оформления и доступность кредитных денег практически для всех слоев населения. Если вам, к примеру, необходимо взять деньги в кредит в банке, то вам потребуется собрать достаточно объемный пакет документов, чтобы убедить банк в том, что вы обладаете достаточной платежеспособностью и сможете вовремя погасить взятые на себя кредитные обязательства. Также, нужно понимать, что, чем большая сумма вам нужна, тем больше требований банк предъявляет к вам, как к заемщику – вас могут попросить предоставить одного или нескольких платежеспособных поручителей по кредиту или обеспечить кредитные средства каким-либо существенным залоговым имуществом (автомобилем или квартирой, к примеру). По времени, вся процедура оформления кредита и проверок может растянуться не на один день.

На фоне банковской бюрократии, обращение за онлайн кредитом в микрофинансовую организацию выглядит намного более привлекательно и просто. Единственные документы, которые вам потребуются, чтобы взять деньги в кредит, - это паспорт гражданина Украины и идентификационный код. А сам процесс оформления онлайн кредита (от регистрации на сайте микрофинансовой организации и заполнения анкеты заемщика до получения денег на карту) займет у вас не более 30 минут, без надобности посещать отделение компании, как в случае с банком.

При этом, подписание кредитного договора также происходит онлайн, например, при помощи SMS с телефона заемщика.

Сравнение кредитных услуг

1 Кредиты для физических лиц (наличными или на карту).

2 Максимальная сумма онлайн кредита, которую можно оформить в МФО (на основе данных, предоставленных онлайн-каталогом МФО Украины - PrimeCredits).

3 Акционная ставка для новых клиентов, которые впервые берут деньги в кредит в определенной МФО.

4 Общее время, затраченное на регистрацию и заполнение анкеты, а также на верификацию и принятие решения по кредитной заявке.

Несмотря на, казалось бы, очевидные преимущества онлайн кредитования перед стандартными банковскими кредитами, говорить о том, что у банков отобрали достаточно большой кусок рынка и они испытывают жесткую конкуренцию с появлением МФО, не приходится. Всё дело в том, что МФО «откусили» от рынка финансовых услуг именно свой «кусок пирога», который, по определенным причинам, был не интересен банкам и не востребован ими. Речь идет о тех слоях населения, которым достаточно трудно (а скорее, в принципе невозможно) получить в банке кредит хоть на какую-то сумму. В основном - это студенты, пенсионеры, официально не трудоустроенные или граждане, с невысоким уровнем официального дохода. А с учетом того, что в нашей стране вышеприведенные социальные группы суммарно составляют достаточно большой процент населения, микрофинансовые организации со своими онлайн кредитами за короткое время стали востребованным и популярным «продуктом».

Более того, и банки и МФО предоставляют абсолютно разные, по своим свойствам, финансовые продукты. МФО – это сверхкраткосрочные онлайн кредиты, у которых есть определенные ограничения как по срокам, так и выдаваемым в кредит суммам. Как правило, в кредит можно взять от 500 до 20 000 гривен, сроком не более, чем на один месяц. Банки же предлагают своим клиентам более широкий спектр кредитных предложений, но, в то же время, и более сложный (в плане оформления и администрирования) – ипотечное кредитование, автокредиты, потребительские кредиты и т.д.

С другой стороны, широкая доступность кредитных денег в МФО нивелируется более высокими процентами по онлайн кредитам. Так, процентная ставка в некоторых компаниях может доходить до 2% в день от суммы кредита. В целом же, ставка по кредитам в большинстве известных онлайн МФО находится в пределах 1,2% - 1,4% в день. Кроме того, в виду достаточно большой конкуренции и в борьбе за потенциальных клиентов, некоторые компании делают бессрочные акции для своих новых клиентов, предлагая взять деньги в кредит под 0,01% (к примеру, на портале TopCredits можно найти лучшие предложения по т.н. беспроцентным онлайн кредитам). При этом, единственное ограничение, которое касается новых клиентов, - это максимальная сумма, доступная при первом обращении за кредитом (как правило, она находится в пределах от 3000 до 7000 гривен).

Онлайн кредитование на законодательном уровне

Во многих странах максимальный процент по онлайн кредитам был ограничен на законодательном уровне. К примеру, в России с 2019 года, процентная ставка в МФО не может превышать 1% в день. Кроме того, ограничения коснулись и максимального размера долговых выплат, который кредиторы могут потребовать с заемщика, - теперь эта сумма не может превышать сумму изначального кредита более чем в два раза. Закономерно, что ужесточение правил игры привело к значительному снижению количества микрофинансовых организаций, работающих на территории Российской Федерации.

В Украине деятельность МФО также регулируется на законодательном уровне, в частности, законом «Про финансовые услуги и государственное регулирование рынков финансовых услуг» и лицензируется Национальной комиссией, осуществляющей государственное регулирование в сфере рынков финансовых услуг (Нацкомфинуслуг). Но, жестких ограничений по максимально допустимой процентной ставке в нашей стране пока нет.

По состоянию на начало 2020 года в Украине зарегистрировано около 2000 компаний, предоставляющих те или иные финансовые услуги (негосударственные пенсионные фонды, страховые компании, ломбарды, кредитные сообщества и т.п.). Полный перечень доступен к свободной загрузке на сайте Нацкомфинуслуг в разделе «Реестры».

В октябре 2019 года был принят так называемый закон о сплите, по которому с июля 2020 года контроль за деятельностью МФО в Украине и других финансовых компаний переходит от Нацкомфинуслуг к НБУ. При этом, на момент переходного периода (с октября 2019 по июль 2020) каких-либо новых требований и изменений в деятельности регулируемых компаний вводится не будет. А вот с июля этого года можно ожидать ряд нововведений и ограничений в деятельности МФО, в частности, планируется ввести ограничение по максимальной процентной ставке для онлайн кредитов, а также ужесточить финансовый мониторинг микрофинансовых организаций. Также будут определены новые требования к прозрачности происхождения капитала финкомпаний и к структуре их собственности. Собственно, практика наследования законодательных инициатив в Украине не нова и, вполне возможно, что уже этим летом мы увидим доступное онлайн кредитование по максимальной ставке в 1% в день.

В целом же, следует ожидать, что более жесткое регулирование финансового рынка приведет к уходу с него недобросовестных игроков (что наблюдалось в России) и повышения уровня доверия клиентов к микрофинансовым компаниям.

Как работают микрофинансовые организации?

Как уже было упомянуто, основное преимущество МФО перед банками – это их доступность. В случае с банком, клиент должен самостоятельно прийти в одно из отделений банка для оформления денег в кредит. В МФО (напомню, мы говорим о тех, что работают онлайн), в качестве «отделения» выступает личный кабинет заемщика, доступный через Интернет 24 часа в сутки.

Вся процедура оформления и получения денег в кредит сводится к следующим простым действиям - клиент должен пройти регистрацию на сайте компании, заполнить анкету, выбрать желаемую сумму и срок кредита, ознакомиться с кредитным договором и, в случае согласия с ним, подписать его (при помощи sms или нажав соответствующую кнопку под электронным договором в своем личном кабинете на сайте МФО).

Анализ клиента

На основе предоставленных клиентом данных скоринговая система в кратчайшие сроки (как правило, проверка занимает несколько минут) принимает положительное или отрицательное решение по кредитной заявке. В случае положительного решения, деньги будут переведены на карту клиента, указанную в анкете, в течение нескольких минут. Следует отметить, что введение скоринговых систем позволило значительно снизить операционные риски и издержки в процессе обработки кредитных заявок.

Теперь давайте более детально рассмотрим, что же из себя представляет скоринговая система, которая за несколько минут может оценить потенциального заемщика.

Итак, скоринг (от англ. score - счет) – это автоматическая система оценки клиентов на основе методов статистики и математики. Звучит достаточно просто, но на деле всё значительно сложнее – с одной стороны, на входе в систему скоринга вводятся все анкетные данные клиента, система анализирует эти данные на основе множества факторов, и, в результате, выдает тот или иной ответ по клиенту. Так вот, основной алгоритм заложен в момент анализа данных.

Систему скоринга можно разделить на 4 составляющие, каждая из которых проводит анализ клиента в своей области:

- Application Scoring (скоринг заявки клиента) – анализирует непосредственно клиентскую заявку, а именно, анкетные данные заемщика;

- Behavioral Scoring (скоринг поведения) – анализирует и прогнозирует действия клиента в области распоряжения финансами, в частности, на основе движения средств по кредитным картам;

- Fraud Scoring (скоринг мошенничества) – анализирует вероятность мошеннических действий со стороны клиента;

- Collection Scoring – задействуется на этапе работы компании или банка с невозвращенными кредитами и определяет наиболее вероятные дальнейшие действия по отношению к заемщику для возвращения кредита и процентов по нему.

В процессе своей работы скоринговая система анализирует и сопоставляет огромное количество факторов и параметров, среди которых можно выделить, для примера, несколько основных: возраст клиента, его социальный статус, семейное положение, кредитная история (проверяются базы бюро кредитных историй), корректность и полнота заполнения онлайн анкеты, сфера деятельности, стаж работы и финансовое положение. Результатом анализа будет финальный балл, который и определяет степень платежеспособности и благонадежности клиента, желающего взять онлайн кредит.

Программы лояльности и бонусы

Крупные и давно известные игроки финансового рынка такие, как Dinero, Moneyveo, Быстро Займ, CcLoan и ряд других, в конкурентной борьбе за потенциальных клиентов, относительно недавно не только вышли с рекламой на телеэкраны, но и стали организовывать для своих клиентов различные акции и программы лояльности.

Как вы понимаете, основная цель данных программ – если клиент пришел, то его нужно задержать в компании на как можно более долгий период, и, в идеале, «присвоить» клиенту статус постоянного.

Среди наиболее распространенных методов «удержания» клиента можно выделить следующие:

- Начисление бонусных баллов за пользование онлайн кредитом. Чем больше кредитов берет и возвращает клиент, тем больше баллов он получает. Баллы можно использовать, например, для оплаты набежавших по кредиту процентов.

- Приведи друга. За каждого нового клиента, который пришел взять онлайн кредит по вашей рекомендации, вы получаете определенную сумму денег (от 300 до 500 гривен).

- Розыгрыши ценных призов. К примеру, раз в месяц или под определенные праздники (Новы Год, 8 Марта и т.д.) компания разыгрывает среди всех своих клиентов какие-либо ценные призы – смартфоны, телевизоры, подарочные сертификаты и другие. Основное условие участия – в период проведения данной акции вы должны взять деньги в кредит на любую сумму.

Пролонгация и штрафные санкции

К сожалению, онлайн кредитование имеет и свою «темную» сторону. Довольно-таки высокие процентные ставки, очень короткие сроки возврата кредитных средств и набежавших по кредиту процентов, приводят к тому, что часть клиентов просто не могут вовремя погасить взятые на себя обязательства. По статистике, доля невозвратных кредитов в Украине составляет от 25% до 30%.

Одна из основных причин, почему ситуация складывается именно таким образом, лежит в плоскости популярности онлайн кредитов среди наименее социально защищенных слоев населения – студенты, пенсионеры и люди с низким уровнем дохода. Острая потребность, а зачастую житейская безысходность, в деньгах толкает людей на не всегда обдуманные поступки, в надежде, что быстро полученные «легкие» деньги смогут решить их проблемы. Но надежда «умирает», как только приходит время платить по счетам.

В подобных ситуациях микрофинансовые организации «приходят на помощь», предлагая вариант продления (отсрочки) срока кредита – пролонгацию. Стоит заметить, что пролонгация не отменяет выплаты по кредиту, а только лишь увеличивает срок владения деньгами вами, как заемщика. А с увеличением срока кредита, автоматически увеличиваются и долговые выплаты по нему. К тому же, в некоторых МФО услуга пролонгации не бесплатна и за продление кредита с клиента могут дополнительно взять определенный процент.

Если же ситуация совсем критичная и у клиента совсем нет возможности рассчитаться с кредитором, то кредитным договором (который клиент заключает с МФО при оформлении онлайн кредита) предусмотрены штрафные санкции, которые могут составлять от 1% до 3% в день от суммы взятого кредита.

Оказавшись в подобной безвыходной ситуации, люди не находят ничего лучшего, как обратиться в другую компанию и снова оформить кредит, чтобы с его помощью погасить старый кредит. Так затягивается долговая петля и человек собственноручно «надевает» ее себе на шею.